Veel pensioenfondsen hebben de laatste jaren afscheid genomen van hedgefondsen of zijn bezig dit te doen. Maar inmiddels zijn er redenen om juist weer wat meer in hedgefondsen te beleggen, vinden consultants.

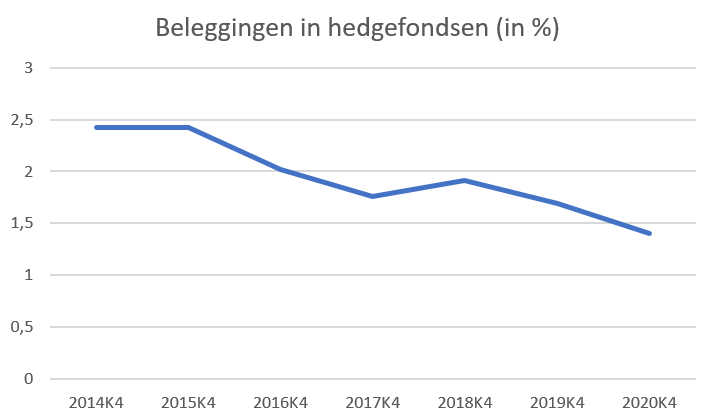

Pensioenfondsbesturen vinden de kosten van hedgefondsen veelal te hoog, de rendementen te laag en de gebruikte strategieën te weinig transparant. Onder meer de pensioenfondsen Fysiotherapeuten, Provisum, PMT en het personeelspensioenfonds van APG zijn om die redenen de afgelopen jaren gestopt met hedgefondsen. Ook ABP en pensioenfonds Huisartsen bouwen hun beleggingen in hedgefondsen af. Bijgevolg is het pensioenvermogen dat belegd is in hedgefondsen volgens DNB-cijfers gedaald van 2,4% eind 2015 naar 1,4% eind 2020.

Als ABP de uitfasering van zijn €20 mrd aan hedgefondsbeleggingen eind 2022 heeft voltooid, beleggen alle pensioenfondsen samen minder dan €4 mrd in hedgefondsen. Dat is minder dan 0,25% van het totale pensioenvermogen.

Nog vier fondsen

Nog maar vier pensioenfondsen hebben een strategische blootstelling aan hedgefondsen, blijkt uit een inventarisatie van Pensioen Pro. Dit zijn de bedrijfstakpensioenfondsen Bouw en Woningcorporaties, de Shell-fondsen en pensioenfonds Medisch Specialisten.

Pensioenfonds Woningcorporaties, dat net als Bouw en ABP het vermogensbeheer heeft uitbesteed aan APG, heeft zijn allocatie naar hedgefondsen in 2019 wel verlaagd van 5% naar 4% vanwege de relatief hoge kosten van de beleggingscategorie. ‘Met name bij de hoogte van prestatievergoedingen van (…) hedgefondsen worden regelmatig vraagtekens gezet’, schrijft het fonds in het jaarverslag over 2019.

Toepassen esg-criteria moeizaam bij hedgefondsen

De moeite die hedgefondsen hebben met de implementatie van esg-criteria is een punt van zorg onder beleggers. Uit onderzoek van Bfinance blijkt dat slechts 7% van de beleggers in hedgefondsen vindt dat hun managers ‘een hoog niveau’ van esg-integratie hebben, terwijl een bijna twee derde gelooft dat esg-integratie door hedgefondsmanagers op lange termijn leidt tot betere rendementen. ‘Het is voor hedgefondsen vaak inherent moeilijk strikte esg-criteria te hanteren, zoals het uitsluiten van bepaalde aandelen. Als je bijvoorbeeld short wilt kunnen gaan op een aandeel dat slecht scoort op esg-gebied, moet je dat ook kunnen kopen op het moment dat je de short wilt sluiten’, aldus Toby Goodworth van Bfinance.

Cio Marcel Roberts van pensioenfonds Medisch Specialisten zegt ‘in discussie’ te zijn met hedgefondsen om esg-criteria beter mee te nemen in het portefeuillebeheer. ‘Blackstone, een van onze managers, heeft hier bijvoorbeeld recent een voorstel over gedaan. We hebben goede hoop dat in elk geval twee van onze drie hedgefondsmanagers dit goed kunnen invullen. Bij managers van fund-of-funds ligt het ingewikkelder. Ik sluit niet uit dat een manager sneuvelt als die hierop niet snel genoeg meters maakt.’

Die kosten zijn inderdaad hoog. Woningcorporaties betaalde in 2019 2,5% aan beheer- en prestatievergoedingen aan hedgefondsmanagers, en kreeg daar een nettorendement van 6,7% voor terug. Ter vergelijking: het gemiddelde kostenniveau van het fonds voor alle beleggingscategorieën samen lag dat jaar op 0,7%.

Lagere kosten

Ook BpfBouw en pensioenfonds Medisch Specialisten stellen zich te realiseren dat de kosten voor hedgefondsmanagers relatief hoog zijn. Beide fondsen hebben zich de afgelopen jaren dan ook ingespannen om de beheervergoedingen omlaag te krijgen. Bpf Bouw heeft de beheervergoedingen sinds 2015 met 27% omlaag onderhandeld, meldde Pensioen Pro vorig jaar.

Medisch Specialisten heeft zowel lagere beheer- als prestatievergoedingen bedongen, vertelt cio Marcel Roberts van het pensioenfonds. ‘De beheerkosten zijn de afgelopen jaren tot 25 basispunten lager geworden, en we hebben de prestatievergoedingen met in sommige gevallen tot 40%% omlaag gekregen.’ Bovendien is ook de hurdle rate, het rendement waarboven prestatievergoedingen worden betaald, veelal verhoogd. ‘Vaak was dat geldmarktniveau, maar bij sommige managers hebben we die naar +1,5% tot +4% gekregen. Bij elke manager hebben we succes gehad bij de onderhandelingen over vergoedingen.’

Ook Toby Goodworth van Bfinance, dat pensioenfondsen adviseert bij de selectie van vermogensbeheerders, ziet dat hedgefondsmanagers onder druk staan hun tarieven te verlagen. ‘Kosten zijn ook bij de selectie van hedgefondsmanagers een belangrijk aspect’, stelt hij. De gemiddelde beheervergoedingen bedragen volgens hem tegenwoordig rond de 1,6% en de prestatievergoedingen ongeveer 18%, waar voorheen een ‘2-20’ tariefstructuur als de standaard gold. ‘Al is dat volgens mij nooit echt het geval geweest, al is het maar omdat de tarieven sterk afhangen van de gekozen strategie. Global-macrostrategieën, waarbij een manager heel veel vrijheid heeft, zijn over het algemeen duurder dan handel in termijncontracten of long/short aandelenmarktneutrale strategieën.’

Diversificatie

De succesvolle onderhandelingen over de kosten sterken pensioenfonds Medisch Specialisten en BpfBouw in hun overtuiging in hedgefondsen te blijven beleggen. ‘De doelstelling van onze hedgefondsportefeuille is diversificatie. Onze managers halen hun rendementen onafhankelijk van wat de markt doet. Dat kost geld, maar daardoor gaat het risicoprofiel van de algehele portefeuille omlaag’, stelt Roberts.

Ook BpfBouw belegt met name in hedgefondsen vanwege de diversificatie. ‘Het risico, veelal gemeten in termen van volatiliteit, van de hedgefondsenportefeuille is relatief laag in vergelijking met andere zakelijke waarden. Door het hanteren van een mix van strategieën is de volatiliteit van de hedgefondsenportefeuille van BbpBouw vergelijkbaar met die van obligaties’, laat directeur David van As weten.

Herwaardering

Juist die eigenschap van risicodiversificatie zou wel eens kunnen betekenen dat we aan de vooravond staan van een herwaardering van hedgefondsen, denkt Goodworth. ‘De afgelopen jaren zagen we, ook in de zoektrajecten die we deden voor beleggers, weinig belangstelling voor hedgefondsen. Dat kwam doordat er weinig mogelijkheden waren voor hedgefondsen om waarde toe te voegen. Zowel de aandelen- als obligatiemarkten deden het namelijk goed in die periode.’

Maar vanaf het vierde kwartaal van vorig jaar is er weer méér belangstelling voor hedgefondsen. ‘Beleggers zien dat de vooruitzichten voor aandelen en obligaties minder gunstig zijn en dat de correlatie tussen de aandelen- en obligatiemarkten toeneemt. Daarom zijn ze op zoek naar meer diversificatie, en die vinden ze in hedgefondsen. We hebben die trend dit jaar zien doorzetten, tot nu toe vooral in Noord-Amerika, maar ik sluit niet uit dat dit overslaat naar Europa.’

Ook Rob Kamphuis, senior investment-consultant bij Willis Towers Watson, ziet dat het tij voor hedgefondsen aan het keren is. ‘Je had ze de afgelopen jaren niet nodig, omdat je een goed rendement kon boeken met traditionele beleggingen. Maar dat verandert nu. Naar ons idee moet je nu meer dan de afgelopen jaren kijken naar bronnen van rendement die niet gecorreleerd zijn met de markt. Hedgefondsen zijn hier een voorbeeld van.’