Met een faillissementsaanvraag kunnen pensioenfondsen voorkomen dat ze achterstallige premie mislopen. Maar echt fijn voelt het niet om bedrijven ‘over het randje’ te helpen.

‘Een pijnlijk onderwerp voor pensioenfondsen’. Zo noemt David van As, directeur van bpfBouw de rol van pensioenfondsen bij faillissementen. Ook Bouw moet wel eens een faillissement aanvragen. ‘Je bijt daarmee toch in je eigen achterban. Dat geeft gemopper.’

Van As heeft het zelf nog maar ‘heel beperkt meegemaakt’ dat zijn eigen fonds actief betrokken was bij een faillissementsaanvraag. En hij verwacht niet dat de coronacrisis daar veel meer aanleiding toe zal geven, omdat de bouw het afgelopen jaar goed is blijven doordraaien. ‘Het stikstofdossier zorgt mogelijk eerder voor problemen.’

2020 kende een opmerkelijk laag aantal faillissementen, ondanks de coronapandemie die sommige sectoren bijna geheel lam legde. Dankzij de financiële steun van de overheid overleven zieltogende bedrijven, maar de verwachting is dat veel ondernemingen in bijvoorbeeld horeca, detailhandel en reissector alsnog in de financiële problemen komen als de steun ophoudt. En als de rente gaat stijgen en de schuldenlasten groter worden, zullen ook bedrijven in andere sectoren niet buiten schot blijven.

En dan kan zomaar het pensioenfonds de (mede)aanvrager van het faillissement zijn. Pensioenfondsen hebben daar immers financieel belang bij – net als bijvoorbeeld verhuurders, die de huur mogen opzeggen bij een faillissement. Voor pensioenfondsen geldt: hoe eerder een faillissement wordt uitgesproken, hoe kleiner de kans dat het fonds financiële schade oploopt. Anders dan Belastingdienst en UWV hebben pensioenfondsen bij een faillissement geen voorrang als schuldeiser.

Op de rol

Pensioenfondsen hebben bij bedrijven in financiële nood een lastige positie. Ze hebben geen zin om bedrijven in hun eigen sector ‘over het randje te helpen’, maar soms worden ze bijna gedwongen. Bij een faillissement krijgen pensioenfondsen weliswaar de misgelopen premie terug van het UWV, maar niet langer dan een jaar, teruggerekend vanaf het faillissement. Dus als een bedrijf langdurig een premie-achterstand heeft, moet een pensioenfonds wel in actie komen.

Complicerende factor is dat officieel niet het pensioenfonds de achterstallige premie moet terugvragen bij het UWV, maar de werknemer. En die doet dat lang niet altijd. Werknemers zijn vooral geïnteresseerd in achterstallig loon, en hebben vaak geen idee dat ze ook een pensioenachterstand oplopen. Daar hebben ze feitelijk ook geen last van. Want ook als er geen premie wordt betaald, komt hun pensioen niet direct in gevaar. Want: geen premie, wel recht.

CBS noch rechtbank houdt statistieken bij over wie het faillissement aanvraagt. Maar curatoren en incassobureaus zien pensioenfondsen vaak als aanvrager terugkeren. ‘Zeker met het lage aantal faillissementen valt het nu extra op’, aldus curator Marlous de Groot van CMS. ‘Fondsen zijn aanvrager of mede-aanvrager, of ze wijzen een regeling af waardoor het bedrijf zelf het faillissement moet aanvragen.’

‘Ik zie ze hier in Zwolle elke week wel op de rol bij de rechtbank staan’, zegt curator Wim van der Kolk van Raad Advocaten. In de eerste vijf maanden ging het in Overijssel om veertien faillissementsaanvragen door pensioenfondsen. In diezelfde periode sprak die rechtbank 89 faillissementen uit, waarvan doorgaans zo’n 60% door het bedrijf zelf wordt aangevraagd.

Corona

De Groot begrijpt de haast van de pensioenfondsen. ‘Als er financiële problemen bij een bedrijf zijn, sneuvelt de betaling aan Belastingdienst en pensioenfonds vaak het eerste. Want die heb je niet nodig om je bedrijf te runnen, anders dan bijvoorbeeld leveranciers.’

Hoe pensioenfondsen omgaan met bedrijven in financiële problemen, verschilt sterk per sector, zo blijkt uit een rondje langs een aantal fondsen. Alle fondsen benadrukken dat een strakke en duidelijke incassoprocedure noodzakelijk is. ‘Wij benaderen bedrijven gelijk als ze niet betalen’, zegt directeur René Upperman van pensioenfonds Detailhandel. Zelf een faillissement aanvragen doet Detailhandel vrijwel nooit. In het verleden gebeurde dat veel vaker, maar volgens Upperman is er geen echte noodzaak. ‘De pensioenpremies worden in de detailhandel doorgaans goed betaald. Meestal zijn er andere partijen die eerder het faillissement aanvragen. Een enkele keer wordt ons gevraagd om een aanvraag te ondersteunen. Maar een faillissement aanvragen voelt niet echt lekker.’

Bij PMT kunnen ze het aantal recent aangevraagde faillissementen ‘op twee handen tellen’, zo laat een woordvoerder weten. Horeca heeft een duidelijk uitgeschreven en openbaar incassobeleid, dat uiteindelijk tot een faillissementsaanvraag kan leiden, maar dat is het afgelopen jaar niet gebeurd, aldus de woordvoerder. Het beleid is dat bij door corona ontstane schulden niet actief faillissement wordt aangevraagd.

Star

Pensioenfonds Schoonmaak doet maandelijks vier à vijf faillissementsaanvragen. ‘Als de reguliere incasso en onze incassopartner er niet uit komen, stappen we over op het juridisch traject’, zegt uitvoerend bestuurder Tarik Uçar. ‘Dat kan bij een vordering boven de €2500 euro betekenen dat er een faillissementsverzoek wordt ingediend.’ Schoonmaak wil met de faillissementsaanvragen voorkomen dat de misgelopen verschuldigde premie voor rekening van het collectief te veel oploopt.

Bij PFZW is het verhaal ongeveer hetzelfde, al hanteert dat fonds geen financiële ondergrens. PFZW vraagt zo’n dertig keer per jaar een faillissement aan – vorig jaar minder vanwege het lage aantal faillissementen. Een faillissementsaanvraag is volgens het fonds ‘het laatste instrument’. ‘Omdat we een verplichtstelling hebben, moeten we alle mogelijke middelen inzetten om – in het belang van het collectief – premie binnen te krijgen’, zo laat de PFZW-woordvoerder weten. ‘In de meeste gevallen zullen wij een faillissement aanvragen omdat anders de vordering oploopt en de schade voor het collectief alleen maar groter wordt.’ PFZW vraagt uiterlijk na tien maanden betalingsachterstand faillissement aan.

Overigens wordt een faillissementsaanvraag van een pensioenfonds niet altijd gehonoreerd door de rechtbank, zoals Schoonmaak vorig jaar merkte.

De eenjaarstermijn betekent dat er weinig ruimte is voor het onderhandelen over een doorstart. Als die gesprekken vertraging opleveren, kunnen achterstallige betalingen langer dan een jaar oplopen. Bovendien heeft een pensioenfonds – anders dan een leverancier – minder belang bij een doorstart. Waarom afzien van premie als het UWV de volle mep betaalt? Curator Van der Kolk merkt dan ook dat pensioenfondsen pas akkoord gaan met een doorstart als er ‘een substantiële regeling’ kan worden afgesproken.

Van der Kolk vindt het ‘met pensioenfondsen heel lastig onderhandelen’. Ook curator De Groot vindt dat fondsen ‘zich star opstellen’. ‘Pensioenfondsen hebben niet veel baat bij een doorstart. Ze krijgen één jaar premie terug van het UWV, daarna zijn de kosten voor eigen rekening. Want uit de failliete boedel komt vaak niet veel.’

Corona stelt pensioenfondsen voor een extra probleem. Het uitstel van betaling dat veel fondsen hebben gegeven, verhoogt het risico op misgelopen premie bij een faillissement. Daarmee kan een te coulante houding geld kosten.

70% gemiste premie

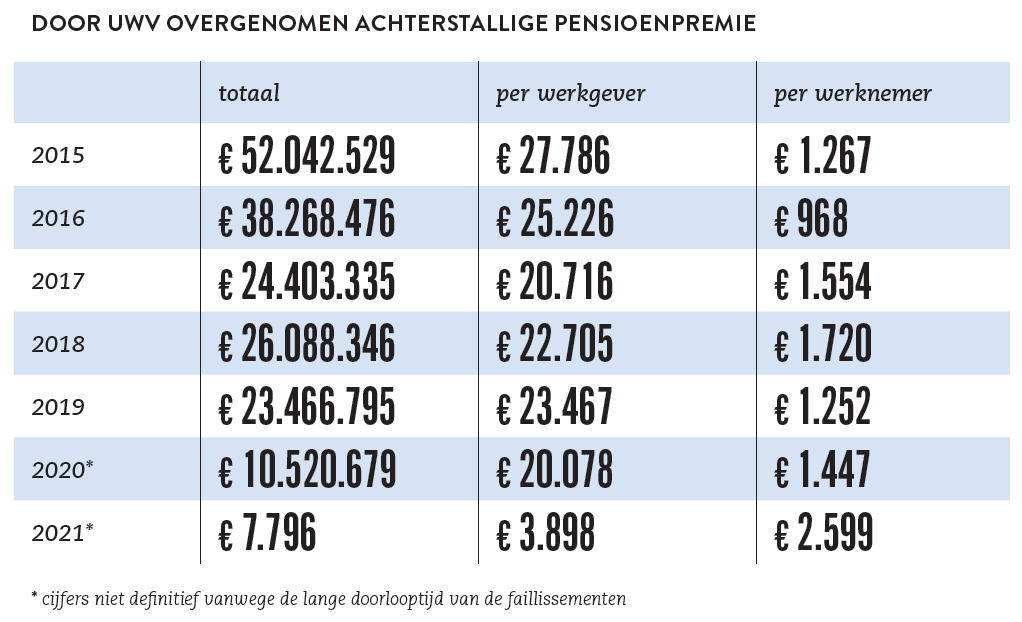

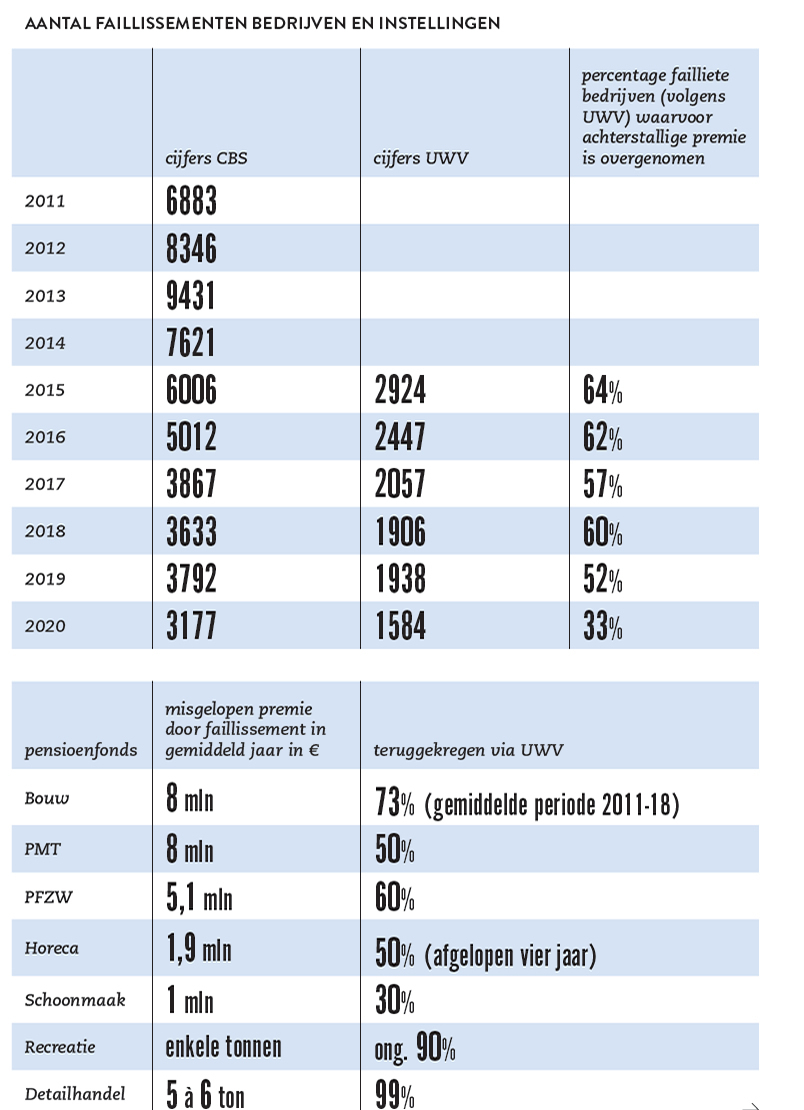

De precieze omvang van de financiële schade van faillissementen voor pensioenfondsen is onbekend. Het UWV houdt bij hoeveel het jaarlijks aan achterstallige premie uitkeert aan de pensioenfondsen. In 2017 tot en met 2019 was dat rond de €25 miljoen. De cijfers voor 2020 zijn nog niet compleet. In 2015, toen het aantal faillissementen bijna twee keer zo hoog was als vorig jaar (6000 vs 3100) bedroeg de schade €52 miljoen. Over het crisisjaar 2013 (9431 faillissementen) heeft UWV geen cijfers.

Maar de premieschade is dus groter dan de bedragen die het UWV uitkeert. Immers, premies die buiten de jaartermijn vallen, moet het pensioenfonds zelf ophoesten. En als de claim niet of te laat wordt gedaan, kan een fonds ook premie mislopen. Opmerkelijk is bovendien dat het aantal faillissementen dat het UWV registreert beduidend lager is dan het officiële aantal faillissementen van het CBS. Volgens het UWV kan dat veroorzaakt worden doordat er geen melding is gedaan door werknemers van het betreffende bedrijf van achterstallige pensioenpremie. Ook dan loopt het pensioenfonds mogelijk geld mis.

Ook de Pensioenfederatie weet niet hoeveel premie pensioenfondsen mislopen door faillissementen. ‘Er zijn fondsen die tot 70% van de premie mislopen, maar er zijn ook fondsen die bijna de volledige gemiste premie ontvangen van het UWV’, zo laat de koepel in een schriftelijke reactie weten.

Dubieuze debiteuren

Uitvraag bij een aantal fondsen leert dat de verschillen inderdaad groot zijn. Bij Schoonmaak gaat het om gemiddeld een miljoen gemiste premie per jaar waarvan 30% terugkomt van het UWV. PMT mist op jaarbasis €8 mln premie waarvan de helft terugkomt. Bij bpfBouw bedroeg de faillissementsschade de afgelopen negen jaar bijna €70 miljoen, waarvan 73% werd vergoed door het UWV. Vooral 2011, ’12 en ‘13 waren slechte jaren in de bouw.

Horeca miste de afgelopen vier jaar in totaal een kleine €8 miljoen euro, waarvan ongeveer de helft door het UWV werd vergoed. Opmerkelijk: pensioenfonds Detailhandel, de sector waar grote problemen worden verwacht, stelt dat de schade per jaar minder dan een miljoen euro is, en dat dat bedrag vrijwel volledig terugkomt.

De schadebedragen vallen de afgelopen jaren mee door het lage aantal faillissementen. Maar de pensioensector bereidt zich voor op zwaar weer. In de jaarrekeningen worden grotere voorzieningen genomen voor dubieuze debiteuren. Zo heeft Horeca €14 miljoen gereserveerd voor oninbare premie: een stijging van €9 mln.

De Pensioenfederatie ijvert voor een steviger positie van pensioenfondsen bij faillissementen. Ze wil dat pensioenfondsen zelf achterstallige premie kunnen melden, om te voorkomen dat fondsen geld mislopen doordat werknemers zelf geen claim doen. Het argument is dat als het fonds de schade draagt, het ook logisch is dat het fonds zelf in actie komt. Nu moeten fondsen werknemers stimuleren om hun premie te melden bij het UWV. Minister Koolmees wil vooralsnog niet aan een wijziging, maar is wel in overleg met de Pensioenfederatie over de omvang van de problematiek.

Administratieve dijken

De koepel maakt zich ook zorgen over nieuwe wetgeving voor doorstarten (de Whoa). De Whoa maakt een doorstart eenvoudiger doordat niet alle schuldeisers meer akkoord hoeven te gaan met een betalingsregeling. De Pensioenfederatie vindt dat pensioenpremies buiten dit soort afspraken moeten blijven.

De Pensioenfederatie is bevreesd dat in het nieuwe stelsel gemiste premie-inkomsten een groter probleem kunnen worden, vooral bij de verbeterde premieregeling. Nu worden gederfde premies uit de buffers betaald. ‘Bij een verbeterde premieregeling is er geen sprake van een buffer of dekkingsgraad’, zo staat in een schriftelijke reactie. ‘Iedere deelnemer heeft zijn eigen pensioenpot. Hoe moet in zo’n geval worden omgegaan met gemiste premie?’

Ook volgens pensioenfondsen zou de financiële schade van faillissementen kleiner kunnen zijn als de fondsen zelf direct bij het UWV kunnen aankloppen. PFZW verwacht dan een hoger percentage dan de huidige 60% van de achterstallige premie te kunnen terughalen. Tarik Uçar denkt dat het voor Schoonmaak ‘absoluut’ positief zou uitvallen. ‘Administratieve procedures in de Nederlandse taal zijn bij onze werknemers niet bepaald een kerncompetentie. Gelukkig beschermt het collectief de individuele werknemers bij een faillissement, maar ik vind het onterecht dat de regelgeving administratieve dijken opwerpt die ten koste gaan van het pensioen van álle schoonmakers.’

Dit artikel is afkomstig uit Pensioen Pro Magazine #36