Handelsbelemmeringen en geopolitieke spanningen vreten aan de fundamenten van de valutamarkt. De dollar verliest langzaam aan belang, maar profiteert juist weer van de huidige volatiliteit.

De spanningen in de wereld raken ook de valutamarkt, maar van grote fundamentele veranderingen lijkt voorlopig geen sprake. Hoe korter de tijdshorizon, hoe gevoeliger valutamarkten zijn voor het sentiment en stemmingswisselingen, stelt Georgette Boele, valuta-expert bij ABN Amro. ‘Als de tijdshorizon langer wordt, gaan fundamentele factoren een grotere rol spelen, zoals onder meer het relatieve verschil in groei, inflatie en rente.’

Ook Wim-Hein Pals, hoofd opkomende markten van Robeco, constateert dat de fundamentele waarden op de lange termijn een essentiële rol blijven spelen. En die waarden wijzen volgens hem op een zwakkere dollar. Maar zover is het nog niet. ‘De VS hebben al geruime tijd een twin deficit: een tekort op zowel de begroting als op de lopende rekening van de betalingsbalans. Dit zou tot structurele neerwaartse druk op de dollar moeten leiden. Maar op de kortere termijn kunnen sentimenten en geopolitieke argumenten de doorslag geven bij de wisselkoersen, waardoor we in deze tijden van verhoogde risicoperceptie de dollar juist aan kracht zien winnen.’

De verhoogde risicoperceptie is ontstaan doordat de vrije wereldhandel wordt bedreigd door toenemend protectionisme. Na de financiële crisis van 2008 beloofden de G20-leiders om nooit meer te vervallen in protectionisme. Voor het monitoren van handelsbeperkingen werd toezichthouder Global Trade Alert opgericht. Tien jaar later blijkt die belofte loos te zijn geweest. De G20-landen hebben in het afgelopen decennium meer dan 10.000 handelsbarrières opgeworpen. Ook uit onderzoek van de Wereldbank blijkt dat bijna alle grote economieën zich schuldig maken aan het opleggen van handelsbelemmeringen.

Vlucht

Eind september vorig jaar verlaagde de World Trade Organisation (WTO) zijn groeiprognose voor de wereldwijde handel in goederen van 4% in april naar 3,7% met toenemende handelsspanningen als grootst genoemde risico. De World Trade Outlook Indicator stond op 19 februari op de laagste stand in negen jaar.

Georgette Boele constateert dat beleggers snel een inschatting maken voor welk land de negatieve effecten mogelijk het grootst zijn. ‘Door het handelsconflict tussen de VS en China daalde de Chinese renminbi naarmate de spanning toenam, waarbij beleggers ook minder optimistisch werden over de Chinese economie. Bovendien was men van mening dat China een zwakkere renminbi zou tolereren om het effect van hogere tarieven iets te compenseren. Dat gebeurde echter niet. China liet – zoals wij hadden verwacht – de renminbi niet verder verzwakken dan het niveau van zeven tegenover één dollar. Daarnaast leidde de tijdelijke Amerikaanse boycot van Turkije ook tot een scherpe daling van de Turkse lira. Dus hoewel de VS betrokken zijn bij deze ontwikkelingen, is de dollar gestegen ten opzichte van de andere valuta.’

Pals denkt dat de bedreiging van de vrije wereldhandel in het algemeen leidt tot risicomijdend gedrag bij mondiale beleggers. ‘Dat gaat gepaard met een vlucht naar de dollar, terwijl grosso modo de valuta’s van veel opkomende markten verzwakken.’

Lachende derde

Bart Hordijk, valuta-analist van Monex Europe, constateert eveneens dat de dollar in de huidige tijden van onzekerheid nog altijd als dé veilige haven geldt. ‘Dat heeft iets paradoxaals. De Amerikanen kunnen hun eigen economie en handelsketens schaden, terwijl de dollar ondertussen kan aansterken.’

Dat heeft er ook mee te maken dat valuta’s van economieën met een grote interne markt relatief minder kwetsbaar zijn voor veranderingen op het gebied van internationale handel. Hordijk: ‘Dat geldt zowel voor de Amerikaanse dollar als de euro. De dollar is wel in het voordeel, omdat de economie van de EU meer geïntegreerd is met opkomende landen en juist die economieën, met minder ontwikkelde marktstructuren, worden geraakt op het moment dat handelsbarrières worden opgeworpen.’

Toch kan volgens Hordijk de eurozone economisch gezien wel eens de lachende derde worden bij een voortduren van een handelsoorlog, mits Europa erin slaagt om niet zelf betrokken te raken. ‘Wanneer de Amerikanen en Chinezen hun producten met importtarieven blijven belasten, kan dit ertoe leiden dat beide landen hun voormalige importen gaan vervangen door producten uit de EU.

Schatkistpapier

Afgaande op de activiteitsindicatoren, zoals de inkoopmanagerindices (PMI’s), remt op dit moment de maakindustrie in China, de VS én de eurozone af. Hordijk: ‘Maar de mogelijkheid bestaat dat de maakindustrie in de eurozone het eerste opveert dankzij nieuwe orders die anders voor Amerikaanse of Chinese producenten bestemd waren.’

Nu Trump de importtarieven voor China niet heeft verhoogd en de Amerikaanse president een handelsdeal waarschijnlijk acht, lijkt een escalatie van de handelsoorlog voorlopig niet aan de orde. Als de handelsoorlog weer oplaait – en dat is met de wispelturige Amerikaanse president allerminst uitgesloten – dan ziet Robeco vooral Zuidoost-Azië hiervan profiteren. Pals: ‘Chinezen zullen op grote schaal hun productie verplaatsen naar landen als Vietnam, Indonesië, Maleisië, de Filippijnen en Thailand. Dit om de tarieven te omzeilen die ze krijgen opgelegd door de VS op de goederen die ze vanuit het Chinese vasteland exporteren.’

Pals denkt dat de VS uiteindelijk zelf schade ondervinden van de handelsoorlog doordat de prijzen van importconsumptiegoederen omhoog gaan. ‘Bovendien kan China stoppen met het inslaan van grote hoeveelheden Amerikaanse schatkistpapier. Het land is de grootste houder, met een waarde van $1140 mrd. Als ze stoppen met kopen of, erger nog, een fractie van die voorraad gaan verkopen, zullen de gevolgen nadelig uitpakken voor de VS. Een stevige rentestijging en dollarzwakte kunnen dan tot serieuze economische problemen leiden.’

Minder diep

Hordijk verwacht op lange termijn een minder sterke positie van de dollar in het mondiale betalingsverkeer en als reservemunt. Maar voorlopig zal de dollar niet van zijn dominante positie worden gestoten, ondanks de snelle groei van de Chinese economie. ‘De Amerikaanse economie was al vanaf 1872 groter dan de Britse, maar het duurde tot de conferentie van Bretton Woods in 1944 voordat de dollar definitief de positie van wereldwijde reservemunt overnam van het Britse pond.’

Volgens de huidige verwachtingen is de Chinese economie vanaf 2030 groter dan de Amerikaanse. ‘Maar voordat de renminbi kans maakt om de reservemunt van de wereld te worden, moeten eerst nog veel fundamentele tekortkomingen in het Chinese financiële systeem worden opgelost’, aldus Hordijk. ‘De Chinese munt is op dit moment niet vrij te verhandelen en ook is de onafhankelijkheid van de People’s Bank of China van de communistische partij niet helemaal zeker. Daarnaast zorgen schaduwbanken voor veel onduidelijkheid over de schulden in China en is ook de obligatiemarkt nog niet goed toegankelijk voor buitenlandse investeerders.’

Pals beaamt dat er onvolkomenheden zijn. ‘De Chinese autoriteiten dicteren vooralsnog de koers van de Chinese munt, waardoor een volledig vrije markt voorlopig nog niet aan de orde is, terwijl dat wel een noodzakelijke voorwaarde is om een gooi te doen naar status als reservemunt.’ Boele constateert daarnaast dat de markt voor renminbi’s ook nog eens veel minder diep is dan die van de dollar, euro en yen. ‘De dollar van de troon stoten is geen kwestie van jaren, maar van decennia.’

Griekenland

Ook de euro kampt met problemen die een positie als reservemunt verzwakken. Voor Hordijk springen de verschillen tussen de noordelijke en zuidelijke economieën het meeste in het oog. ‘Er is geen interne fiscale unie, of transferunie, waardoor economische ongelijkheden in groei niet gemakkelijk kunnen worden verminderd door interne transfers. Hierdoor ontbreekt het de eurozone aan een intern risicodelingsmechanisme, waardoor nationale banken kwetsbaarder zijn in tijden van crisis. Omdat een reservemunt juist in crisistijd sterk moet zijn, hindert dit de euro in zijn ambitie om de dollar te vervangen als wereld reservemunt.’

Daarnaast ligt een soevereine schuldencrisis ook altijd op de loer, omdat, anders dan in de Verenigde Staten, de EU-landen hun eigen begrotingsbeleid bepalen, maar de euro wordt uitgegeven op Europees niveau. Hordijk: ‘Dit zorgt ervoor dat er altijd spanningen zijn over landen als bijvoorbeeld Italië of Griekenland, die hun overheidsschulden niet meer kunnen betalen en daardoor uit de muntunie moeten stappen. Bij gebrek aan een beter alternatief blijft daardoor de dollar voorlopig koning in het land der blinden.’

Risico’s van dollar, pond en yen afgedekt

Bij pensioenfonds PGB hangt het percentage valutarisico dat wordt afgedekt af van de valuta en de belegging, zegt manager balansmanagement Jeroen Rijk. ‘Wij hedgen het valutarisico in opkomende markten bijvoorbeeld niet, omdat dat in deze landen te moeilijk en te duur is. Ook is afdekking daar minder nodig, omdat ze een hogere rente en inflatie kennen.’

Andere valuta worden bij PGB gemiddeld voor 75% afgedekt, waarbij wordt gekeken naar het rendement, het risico en naar de kosten van de afdekking. Rijk: ‘Op korte termijn kan valutarisico zorgen voor extra beweeglijkheid van het rendement en daarmee voor extra risico. Bij crises vluchten beleggers bijvoorbeeld vaak naar veiliger valuta, zoals de dollar en de Zwitserse frank. Daar houden we rekening mee.’

Rijk probeert de afdekking zo kostenefficiënt mogelijk uit te voeren. ‘De directe kosten, oftewel transactiekosten, zijn zeer laag; minder dan 1 basispunt per jaar. Door de verschillen in rentes (bepalend voor het verschil tussen de huidige en toekomstige wisselkoers, HP) kunnen de indirecte kosten wel hoog oplopen. Uiteindelijk geldt: hoe lager de afdekking, hoe lager de kosten.’

PGB bestudeert de mogelijkheden om op basis van waardering en sentiment meer dynamiek aan te brengen in de valuta-afdekking om beter in te kunnen spelen op valutaschommelingen. ‘Maar hierover is nog geen beslissing genomen’, aldus Rijk.

De theorie dat valutamarkten volatieler worden door een afname in vrije wereldhandel ziet Pieter Westland, hoofd beleggingsstrategie van Blue Sky Group, in de praktijk nog niet terug. ‘Het klinkt logisch, want vrije handel zorgt voor een vermindering van prijsverschillen tussen valutagebieden.’

Ook bij Blue Sky Group verschilt het percentage afdekking per beleggingscategorie en valuta. ‘En per opdrachtgever, want ons advies moet aansluiten bij de doelstelling en risicobereidheid van het pensioenfonds. Is er bijvoorbeeld geen sprake van een indexatiedoelstelling en geen financiële ruimte voor korte termijn valutarisico in de portefeuille, dan adviseren we een hoge afdekking.’

Aan pensioenfondsen met een indexatiedoelstelling en voldoende financiële ruimte om korte termijn valutabewegingen op te vangen, adviseert Westland om reële beleggingen, zoals aandelen en vastgoed, minder af te dekken. ‘Op termijn ontstaat er naar verwachting inflatie in de eurozone als de wisselkoers van de euro daalt en die van vreemde valuta dus stijgt. De reële waarde van deze buitenlandse beleggingen verandert daardoor echter niet (doordat de inflatiestijging in de eurozone en de koerswinst van de vreemde valuta elkaar opheffen, HP). Afdekken van valuta-exposure zou dan juist het risico verhogen van het niet behalen van de indexatiedoelstelling.’

Blue Sky Group neemt geen concrete valutaposities in op basis van economische verwachtingen. Westland: ‘Wanneer de economische en marktontwikkelingen er aanleiding toe geven, dan kan er wel reden zijn te adviseren het afdekkingsbeleid aan te passen.’

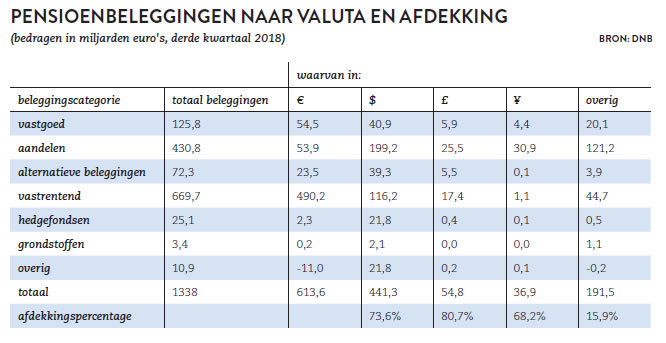

Uit cijfers die DNB op speciaal verzoek samenstelde voor Pensioen Pro blijkt dat pensioenfondsen de valutarisico’s van Amerikaanse dollar, Britse pond en Japanse yen voor een groot deel afdekken (resp. 73,6%, 80,7% en 68,2%). Voor de overige valuta is dat slechts 15,9%.

U moet ingelogd zijn en een geldig abonnement hebben om een reactie te plaatsen.