De vijf grootste pensioenfondsen beleggen beduidend meer in private equity en vastgoed dan andere fondsen. Het extra rendement dat ze daarmee behalen, doen ze teniet door de rente minder af te dekken en geld te steken in hedgefondsen en grondstoffen.

Dat concluderen emeritus hoogleraar Jaap Bikker en DNB-onderzoeker Jeroen Meringa in een artikel dat vandaag is verschenen op economenplatform ESB. De onderzoekers baseren zich op DNB-cijfers uit de periode van 2007 tot en met halverwege 2022.

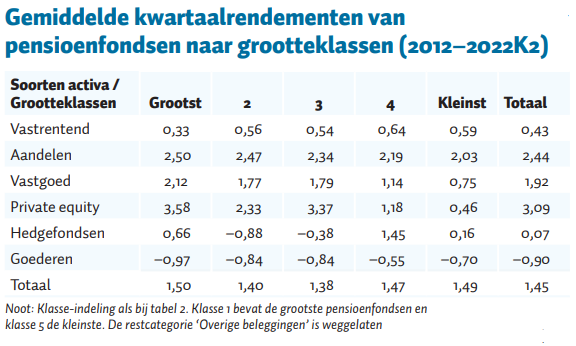

Uit die cijfers blijkt dat ABP, PFZW, PMT, BpfBouw en PME, de vijf grootste pensioenfondsen, per saldo geen hoger nettorendement hebben geboekt dan kleinere fondsen. In de periode van 2012 tot en met halverwege 2022 bedroeg het rendement bijna 6% per jaar. De onderzoekers verdeelden de fondsen in vijf omvangklassen. De verschillen in rendement tussen de grootste en de kleinste fondsen zijn verwaarloosbaar, constateren de auteurs.

Onverwachte uitkomst

Dat de rendementen zo dicht bij elkaar liggen, is volgens de onderzoekers een onverwachte uitkomst. Achter die vrijwel gelijke percentage gaan immers uiteenlopende beleggingsstijlen schuil. De grootste fondsen steken meer geld in risicovolle categorieën, zoals private equity, aandelen en vastgoed. Bovendien weten ze op die beleggingen een hoger rendement te halen dan gemiddeld. Dit is volgens de onderzoekers te danken aan betere analyses en risicomanagement bij de grote fondsen.

Aan de andere kant zijn kleine fondsen behoudender dan hun grote broers en beleggen ze meer dan gemiddeld in vastrentende waarden. Op deze categorie behalen ze een tweemaal zo hoog rendement als de grote fondsen. De oorzaak is dat grote fondsen het renterisico minder afdekken dan kleinere fondsen. Dit heeft grote fondsen in de jaren dat de rente almaar daalde veel rendement gekost.

Grondstoffen

Een andere, minder belangrijke oorzaak van het nauwelijks waarneembare verschil tussen de behaalde rendementen is dat grote fondsen in grondstoffen en hedgefondsen belegden, categorieën die kleine fondsen doorgaans mijden. De rendementen op deze grondstoffen en hedgefondsen waren de afgelopen jaren laag of zelfs negatief. Hier hadden kleinere fondsen geen last van.

‘Al met al hebben de grote fondsen in de periode 2012–2022K2 (…) al het voordeel verspeeld dat ze hadden verkregen door meer in hoogrenderende waarden te beleggen en te profiteren van hun grote schaal en hun analyse-afdelingen’, schrijven Bikker en Meringa. ‘Per saldo doen grote fondsen het niet beter dan kleine.’

Fluctueren

De auteurs hebben ook onderzocht of grote fondsen meer risico hebben genomen dan kleinere fondsen (waarbij risico is uitgedrukt in de mate waarin de rendementen fluctueren). Volgens de beleggingstheorie kan die aanpak leiden tot een hoger rendement, zonder dat die grote fondsen per se beter beleggen. De onderzoekers concluderen dat het verschil in genomen risico te klein is om een rol van betekenis te spelen.

Als het negatieve effect van de lage renteafdekking buiten beschouwing wordt gelaten, presteren grote fondsen beter dan kleine. De onderzoekers hebben de beleggingsrendementen van de vijf grootste fondsen toegepast op de kleinere fondsen om te zien wat het effect zou zijn. In dat geval zouden de totale beleggingsopbrengsten van die fondsen stijgen met ruim 11% oftewel bijna €10 mrd per jaar.

Zo bezien zou verdere samenklontering in de pensioensector kunnen leiden tot een hoger netto rendement, aldus de onderzoekers. ‘Simulaties onderstrepen dat het hier gaat om grote bedragen. Omdat in de praktijk het minder afdekken van renterisico door grote pensioenfondsen averechts heeft gewerkt, is het lastig om een duidelijke conclusie te trekken.’

U moet ingelogd zijn en een geldig abonnement hebben om een reactie te plaatsen.