De recente financiële ontwikkelingen in het Verenigd Koninkrijk kunnen een les voor Nederland zijn, waarschuwt Jelle Mensonides. Ook Nederlandse fondsen kunnen in de problemen komen als gevolg van een hoge renteafdekking in combinatie met hoge inflatie.

De Britse centrale bank heeft onlangs een reddingsactie ondernomen om de crisis op de markt van Engelse overheidsschulden de kop in te drukken. De Bank of England waarschuwde voor een material risk to UK financial stability. Door de sterke rentestijging kwamen veel Engelse pensioenfondsen in de problemen doordat hun ldi-portefeuille (rentehedge) onderuit ging. Hierdoor werden deze fondsen plotseling gedwongen tot verkoop van een deel van hun beleggingen ter financiering van de margin calls die banken eisen als onderpand voor de rentederivaten. Met deze massale verkoop versterkten de pensioenfondsen echter de neerwaartse koersbeweging van obligaties. Het Engelse voorbeeld laat zien dat afdekken renterisico’s niet zonder gevaar is.

Rentegevoeligheid

Het renterisico ontstaat wanneer toekomstige kasstromen van pensioenuitkeringen worden gewaardeerd tegen de risicovrije marktrente. Deze kasstromen gaan over meer dan zestig jaar. Deze keuze is indertijd bij de invoering van het financiële toetsingskader (ftk) in 2007 bij de toezichthouder neergelegd. Door aan de vermogenskant dezelfde rentegevoeligheid aan te brengen wordt het rente-effect op de dekkingsgraad geneutraliseerd, mits de renteafdekking volledig is (100%). Bij een lager rentehedgepercentage èn rentestijging wordt de dekkingsgraad positief beïnvloed, doordat de waardering van de verplichtingen sneller daalt dan de rentedragende portefeuille. Als de rente daalt, gebeurt het omgekeerde.

Een rentehedge toepassen op een bepaalde looptijd betekent dat het rentepercentage voor die looptijd wordt vastgeklikt voor de toekomst, waarmee zekerheid wordt gekregen. Deze zekerheid heeft wel een prijs: toekomstige renteopbrengsten bij rentestijging worden niet ontvangen. Daarom maakt het wel wat uit op welk niveau de rente wordt vastgeklikt.

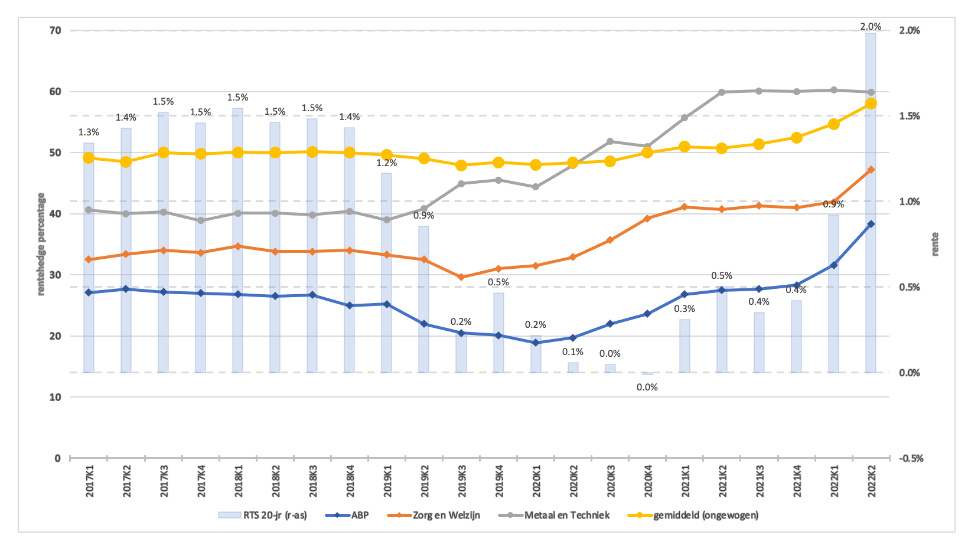

Onderstaande grafiek laat de gemiddelde renteafdekking voor enkele grotere bedrijfstakpensioenfondsen zien vanaf het eerste kwartaal van 2017.

Uit figuur 1 wordt duidelijk dat de renteafdekking oploopt. Voorstanders van de ldi-aanpak stellen dat een rentevisie niet loont, omdat in de huidige rente alle marktinformatie al is verwerkt. Zo’n keuze leidt over het algemeen tot (zeer) hoge renteafdekking. Een andere overweging is dat door een hoge renteafdekking op een laag renteniveau toekomstige renteopbrengsten worden opgeofferd. Hierbij kan meespelen dat de reële rente (nominale rente minus inflatie) zeer laag tot negatief is. Een nominale renteafdekking onder zulke omstandigheden frustreert de pensioendoelstelling van koopkrachtambitie.

Opvallend is dat alle pensioenfondsen de renteafdekking sinds 2019 verhogen. De timing is bijzonder: ongeveer op het dieptepunt van de twintigjaars rente wordt deze vastgeklikt. Deze verhoging hangt samen met de voorgenomen invoering van de nieuwe Wet toekomst pensioenen. Veel pensioenbestuurders zijn gevoelig geworden voor pleidooien om in de aanloop naar het nieuwe stelsel de rentehedge te verhogen om het renterisico op de dekkingsgraad te verminderen.

Verrast

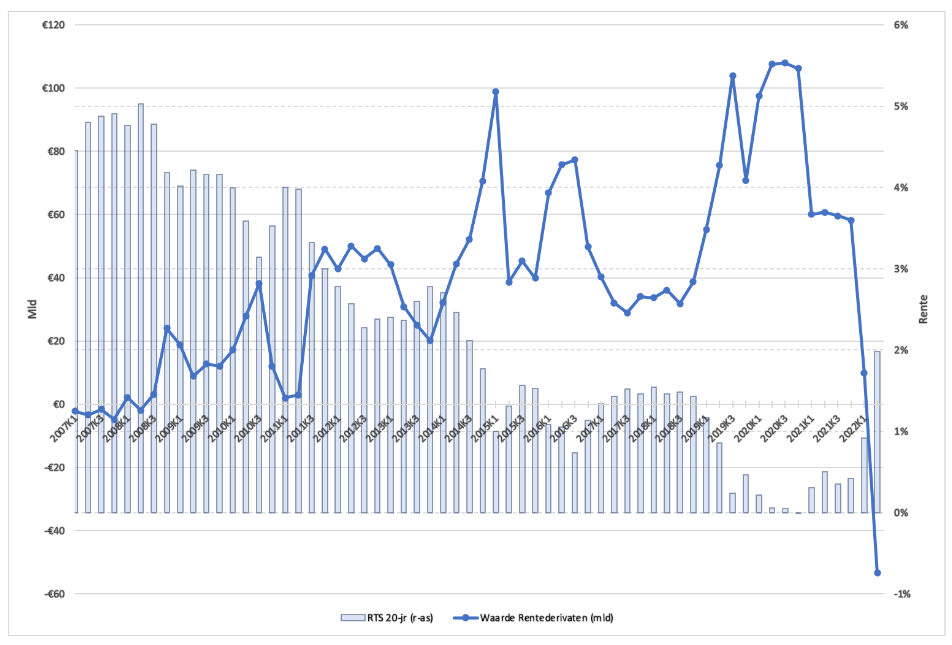

Sinds begin 2021 zijn we verrast door een sterke inflatie- en rentestijging. De rente is in anderhalf jaar tijd gestegen met zo’n 2%-punt (figuur 2). En het einde is waarschijnlijk nog niet in zicht. De rentebewegingen komen rechtstreeks tot uitdrukking in het rentehedgeresultaat. Figuur 2 laat de waardeontwikkeling van de rentederivatenportefeuille van alle pensioenfondsen zien. Deze rentederivaten worden vooral voor de langere looptijden toegepast, terwijl voor kortere dan tien jaar veelal obligaties met hoge rating worden genomen.

Door de gestage rentedaling sinds 2008 is de waarde van de rentederivaten sterk toegenomen tot bijna €110 mrd in het derde kwartaal van 2020. Sindsdien is door de forse rentestijging de waarde dramatisch gedaald naar minus €53 mrd (zie grafiek hierboven). De eerder genoemde verhoging van de rentehedge heeft daaraan ook bijgedragen. In anderhalf jaar tijd is meer dan €160 mrd vermogen verdampt: ongeveer 10% van het totale pensioenvermogen. Enigszins gechargeerd wellicht, maar het pensioenakkoord heeft zijn eerste kosten inmiddels in rekening gebracht.

Naast deze rentederivatenportefeuille heeft de rentestijging ook invloed op de vastrentende portefeuille. Vanwege kortere obligatielooptijden (lagere duration) is het rendementseffect daar geringer.

De conclusie is dat een risicovrije rente uit oogpunt van rendement niet bestaat. Renteafdekking leidt niet alleen tot balansverlenging van de pensioenfondsen, maar ook tot sterke fluctuaties in de balanspositie. Hoe hoger de renteafdekking, hoe hoger deze fluctuaties. Dankzij de onvolledige renteafdekking is per saldo de dekkingsgraad in het eerste halfjaar van 2022 nog gestegen (ondanks de daling van de aandelenrendementen).

Bezien vanaf invoering van marktwaardering in 2007 (invoering ftk), heeft de renteafdekking via derivaten inmiddels pensioenvermogen gekost. En dat kan verder oplopen indien de nominale rente verder oploopt, zeker tegen de achtergrond van de inflatie ontwikkelingen. Rentebescherming gaat dan nog meer verliezen opleveren, die beter gebruikt hadden kunnen worden voor inflatiebescherming.

Kwetsbare positie

Het feit dat een dertigjarige obligatie in het VK binnen vijf dagen bijna een kwart van zijn waarde verliest en slechts door ingrijpen van de centrale bank deels, tijdelijk, herstelt, illustreert de kwetsbare positie van pensioenfondsen met omvangrijke renteafdekking. Engeland wordt nu nog gezien als een geïsoleerd geval, maar zoiets kan plotseling ook in de eurozone ontstaan, of overwaaien uit andere werelddelen.

We mogen inmiddels gerust spreken van een regimeverschuiving van een lage inflatie- en renteomgeving naar een wereld met hogere cijfers. Bovendien zijn de schulden sinds 2008 verdubbeld. Dat creëert veel onzekerheden in de financiële markten. En anders dan in het VK is de aandacht van de ECB voor de Nederlandse pensioenfondsen waarschijnlijk niet groot. Kapitaaldekking van pensioenen in de andere eurolanden is namelijk zeer beperkt.

De rente kan gemakkelijk met 2%-punt of meer oplopen en het niveau van 2009 of eerder bereiken. Bij de huidige renteafdekking raken pensioenfondsen dan weer even gemakkelijk 10 tot 15% vermogen kwijt. Geen probleem, zullen de voorstanders van de renteafdekking zeggen, want de dekkingsgraad kan ongewijzigd blijven. Dan wordt vergeten dat de inflatie ondertussen een groter deel van het pensioen heeft aangetast. De ruimte om daar iets aan te doen verdwijnt definitief.

De Nederlandse wetgever kan die kwetsbare en afhankelijke positie echter wel verkleinen door de marktrente een veel geringere rol te laten spelen in de waardering van de verplichtingen. De waardering via de marktrente is in het ftk vanuit een micro-optiek gemotiveerd: de volledige zekerheid dat een kaspositie over X jaar moet worden betaald, waarbij voor X meer dan zestig jaar kan worden ingevuld. Wat is zo’n zekerheid waard, als de macrowereld veel eerder een substantieel deel van dat vermogen teniet kan doen. De focus op micro-risicobeheersingsinstrumenten maakt bijziend en dwingt pensioenfondsbestuurders tot keuzes die niet in het belang zijn van hun deelnemers.

Conclusie

De langere-termijn-renterisico’s zou een pensioenfonds intern kunnen beheersen mits de bereidheid bestaat de beleggingshorizon op langere termijn meer te benadrukken. Institutionele beleggers als pensioenfondsen kunnen zich dan ook beter wapenen tegen calamiteiten zoals we recent in het VK zagen. Toen de obligatiemarkten rond 1994 onderuit gingen, had dat geen gevolgen voor de waardering van pensioenverplichtingen van pensioenfondsen omdat het verwachte lange-termijn-pensioenrendement centraal stond.

Met deze regimeverschuiving is er alle reden snel deze discussie te beginnen. Waarom kan DNB de obligaties die zijn opgekocht vanwege kwantitatieve verruimende beleid waarderen tegen geamortiseerde kostprijs, terwijl dezelfde DNB pensioenfondsen de risicovrije marktrente voorschrijft? De boekhoudkundige focus op de korte-termijn-rentebewegingen als waarderingsgrondslag geeft verkeerde informatie over de solvabiliteit van de jaarrekening.

Alle aandacht gaat naar de nieuwe pensioenwet. Ondertussen wordt vergeten dat de nieuwe economische omstandigheden grote consequenties kunnen hebben voor de pensioenen, zowel onder de bestaande als de nieuwe pensioenwet. Voer de echte solvabiliteitsdiscussie.

Jelle Mensonides is voormalig bestuurder bij pensioenfonds ABP.

2 reacties

Beste heer Mensonides,

Ik heb uw stuk met verbazing gelezen. U slaat de plank volledig mis. Het probleem is niet de afdekking zelf (die heeft jaren zeer goede dienst gedaan) maar de verplichting tot het storten van CASH onderpand in bepaalde gevallen (onder meer bij central clearing). Als er onvoldoende cash is moeten er stukken verkocht worden (of via repo). Bij veel pensioenfondsen in NL speelt dit niet of veel minder omdat er geen cash onderpand maar onderpand in de vorm van obligaties uit de portefeuille gestort mag worden.

De heer Mensonides heeft juist gelijk: hij begrijpt dat niet dekkingsgraadpunten maar euro’s de pensioenen betalen en dat de kapitaalverliezen in euro’s immens zijn door de hoge afdekking, terwijl die euro’s nu juist kunen zorgen dat de inflatie kan worden bijgehouden. En hij stelt terecht de vraag: Waarom kan DNB de obligaties die zijn opgekocht vanwege kwantitatieve verruimende beleid waarderen tegen geamortiseerde kostprijs, terwijl dezelfde DNB pensioenfondsen de risicovrije marktrente voorschrijft?