Pensioenfondsen die kiezen voor het solidaire contract kunnen het verloop van de pensioenuitkering sturen. Door hun keuzes in beleggingsbeleid, toedelingsregels, projectierendement en spreidingsmethode hebben ze invloed op hoogte en de kans op schommelingen.

Dit blijkt uit het Netspar-onderzoek Inkomenseffecten bij en na invaren in het nieuwe pensioencontract. ‘Iedereen heeft een serieuze kans om meer te krijgen dan onder het ftk’, zegt Bas Werker, hoogleraar econometrie en financiering aan de Universiteit van Tilburg.

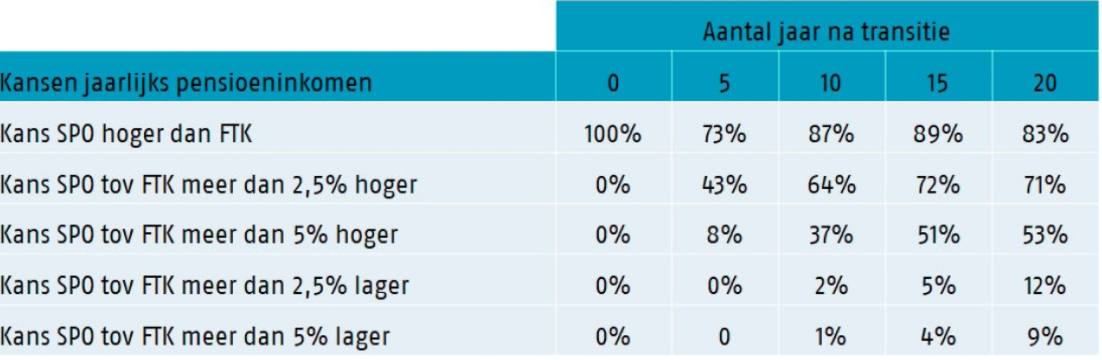

Werker deed het onderzoek samen met hoogleraar Theo Nijman en onderzoeker Sander Muns, van dezelfde universiteit. Uit het onderzoek komt naar voren dat de pensioenuitkeringen, die onder het solidaire contract jaarlijks meebewegen met de rendementen, vaker stijgen dan dalen. Uitgangspunt hierbij is invaren bij een dekkingsgraad van 100%. De pensioenen gaan in de jaren daarna in 70% van de gevallen omhoog en in 30% omlaag. In de helft van de jaren is de stijging meer dan 1%. De kans op zo’n verlaging is 20%.

Dat pensioenen op korte termijn doorgaans hoger uitvallen onder de nieuwe regels is met name te danken aan de verlaging van de grens waarboven pensioenfondsen mogen uitdelen. Ze hoeven in minder buffers aan te houden in het nieuwe stelsel. Op langere termijn komt de winst uit de verbeterde risicodeling, aldus Werker.

Vier knoppen

Pensioenbestuurders kunnen aan vier knoppen draaien om de pensioenuitkering af te stemmen op de voorkeuren van de gepensioneerden. De knoppen zijn het (collectieve) beleggingsbeleid, de toedelingsregels, het projectierendement en de spreidingsmethode.

De toedelingsregels gaan over het beschermingsrendement en overrendement. ‘Beslissingen over deze zaken hebben de grootste invloed op het pensioenresultaat’, aldus Werker. Zo vallen pensioenen gemiddeld hoger uit als een fonds meer belegt in aandelen of kiest voor een grotere toedeling van overrendementen aan gepensioneerden. ‘Maar zo’n beleid verhoogt ook de kans op kortingen’, aldus Werker. ‘Dat moet een fonds er wel bij vertellen.’

Het gekozen projectierendement heeft een grote invloed op de hoogte van de uitkering direct na invaren. Fondsen mogen binnen bepaalde grenzen een projectierendement hoger dan het risicovrije rendement hanteren. In dit onderzoek is het risicovrije rendement 1% en kunnen fondsen dat 0,5%-punt verhogen.

Sigaar uit eigen doos

Een hoger projectierendement is, evenals een risicovoller beleggingsbeleid, geen gratis lunch. ‘Een hoger projectierendement is een sigaar uit eigen doos’, zegt Werker. ‘Bij een hoger projectierendement krijgt de gepensioneerde in het begin een hogere uitkering, maar dat gaat wel ten koste de van de uitkering op de langere termijn. Het is vergelijkbaar met een hoog-laagconstructie. Ik heb wel de indruk dat dit inzicht begint in te dalen.’

Kiezen voor een hoger projectierendement kan in sommige situaties verstandig zijn, aldus de onderzoekers. ‘Bijvoorbeeld omdat het past bij de deelnemers van een fonds. Misschien hebben de deelnemers liever meer geld direct na hun pensionering dan vijftien jaar daarna, omdat ze verwachten op latere leeftijd minder geld nodig te hebben’, zegt Werker.

De onderzoekers wijzen erop dat pensioenfondsen inzicht moeten hebben in de voorkeuren van de deelnemers over de gewenste uitkering. ‘Fondsen moeten bijvoorbeeld weten hoe deelnemers denken over de mate waarin hun pensioen kan fluctueren. Dat is lastig te achterhalen. Bovendien is één ding zeker: deelnemers denken daar verschillend over.’

De onderzoekers benadrukken ook dat voor lage inkomens de procentuele omvang van een toeslag of korting in het totale pensioeninkomen inclusief AOW aanzienlijk kleiner dan voor hoge inkomens. De oorzaak is dat de AOW, die bovendien is geïndexeerd, goed is voor het leeuwendeel van hun inkomen.

Invaren

Pensioenfondsen met een dekkingsgraad lager dan 100% kunnen een hoger projectierendement inzetten om kortingen te voorkomen bij het invaren. Werker vindt dat ze daar voorzichtig mee moeten omspringen. ‘Ik ben er geen voorstander van dat fondsen het projectierendement verhogen om de transitie zonder korting te kunnen doen. Het fonds lost op korte termijn een probleem op door het door te schuiven naar de toekomst. Het projectierendement, maar ook zaken als spreidingsregels en opzet van solidariteitsreserve, zijn onderwerpen die een fonds met het oog op de lange termijn moet vaststellen, niet om het invaren soepel te laten verlopen.’

Dat projectierendement heeft een grote invloed op de uitkering. Een verhoging van het projectierendement met 1% leidt voor een net gepensioneerde tot een verhoging van het pensioen met zo’n 10%. Werker: ‘Een fonds kan dan met een simpele ingreep cosmetisch een korting van 10% van tafel vegen, maar het geld komt uit het potje van de deelnemer zelf. Als de jaren daarna geen overrendement wordt geboekt, daalt het pensioen telkens met 1%.’

Spreiden

De laatste knop die pensioenbestuurders tot hun beschikking hebben, is de spreidingsmethode. ‘Voor pensioenfondsen is het van belang dat ze de pensioenen jaarlijks met hetzelfde percentage kunnen verhogen of verlagen voor alle deelnemers’, zegt Werker. ‘Verschillende percentages zijn niet uit te leggen. Het blijkt mogelijk schokken zo te spreiden dat de jaarlijkse procentuele aanpassing voor alle deelnemers gelijk is.’

2 reacties

In het solidaire contract moet je aan heel veel knoppen tegelijk draaien om tot een gelijke indexatie voor alle lopende pensioenen te komen. In het flexibele contract kan je kiezen voor een collectieve uitkeringsfase waarin het vanzelfsprekend is dat alle pensioenen gelijk worden geïndexeerd. Dat kan zonder kunstgrepen en is veel eenvoudiger uit te voeren.

De uitvoering is wellicht eenvoudiger, maar in die collectieve uitkeringsfase

1. is er in het algemeen enige herverdeling tussen gepensioneerden;

2. is er alleen risicodeling tussen gepensioneerden onderling. De risicodeling (van langlevenrisico, renterisico, etc.) is dus kleiner dan in de solidaire premieregeling.

Zie bijv. p.16/17 van https://www.netspar.nl/assets/uploads/P20211220_Netspar-Design-Paper-200-WEB.pdf