Het is nog niet uitgekristalliseerd wat de beste manier is om risicobereidheid te meten. Daarom raadt Netspar aan uiteenlopende methoden toe te passen, zodat pensioenfondsen samen kunnen ontdekken wat de meest geschikte aanpak is.

Dit stelt onderzoeksinstituut Netspar in een publicatie over risicohouding, onder meer geschreven door hoogleraar Marike Knoef. In het nieuwe stelsel moeten pensioenfondsen de risicohouding van hun deelnemers ten minste eens in de vijf jaar vaststellen. De risicohouding bestaat uit de risicobereidheid (hoeveel financieel risico wil de deelnemer nemen) en risicodraagvlak (hoeveel risico kan een deelnemer dragen). De drie onderzoekers omschrijven risicometing als een vakgebied in ontwikkeling.

De vaststelling van het risicodraagvlak is eenvoudiger dan het uitvragen van de risicobereidheid, ook wel risico-aversie genoemd, stellen de onderzoekers. Bij meting van het draagvlak hoeven pensioenfondsen geen gegevens op te vragen bij de deelnemers, die doorgaans weinig zin hebben dit soort vragen te beantwoorden. Pensioenfondsen kunnen gebruik maken van bronnen zoals de Belastingdienst, andere pensioenfondsen en de SVB. Die gegevens kunnen anoniem op individueel niveau aan elkaar worden gekoppeld via het CBS. Op grond daarvan kunnen fondsen een inschatting maken van het financiële en menselijk kapitaal per sector, leeftijdscohort en inkomensgroep. In de toekomst is het wellicht ook mogelijk dat pensioenfondsen dit soort gegevens met toestemming van de deelnemer kunnen opvragen bij derde partijen zoals banken en verzekeraars.

Hypothetische keuze

Over de beste manier om de risicohouding in kaart te brengen, bestaat nog geen academische overeenstemming. Doorgaans leggen pensioenfondsen en hun onderzoeksbureaus deelnemers hypothetische keuzes voor, bijvoorbeeld waarbij ze kunnen kiezen tussen een hoger risico en de kans op een hoger pensioen of een lager risico in combinatie met een stabieler pensioen. Dit is de manier die Aegon in zijn Profielwijzer gebruikt. Achmea en IG&H zetten weer een iets andere meetmethode in. De onderzoekers noemen de Convex Time Budget als derde methode. Die aanpak vraagt een behoorlijk financieel kennisniveau.

Let op denkfouten en onbereikbare groepen

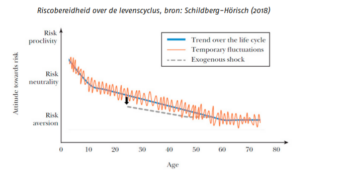

De onderzoekers waarschuwen dat fondsbestuurders bij de interpretatie van de uitkomsten oog moeten hebben voor zaken als verliesaversie en groepen deelnemers die niets van zich laten horen. Die verliesaversie (verlies weegt zwaarder dan een vergelijkbare winst) blijkt bijvoorbeeld uit het gedrag van deelnemers die konden kiezen tussen een vaste of variabele uitkering. De overgrote meerderheid (95%) koos voor de vaste uitkering. Volgens de onderzoekers is dat veel meer dan op grond vanuit economisch-rationeel perspectief mocht worden verwacht. Verliesaversie is daar volgens de auteurs de oorzaak van.

Een ander probleem bij risico-onderzoek is dat grote groepen deelnemers soms niet thuis geven. De onderzoekers raden aan te onderzoeken in hoeverre de respondenten een representatieve afspiegeling zijn van het deelnemersbestand.

De uitkomsten van deze drie verschillende methoden lopen niet enorm uiteen als gekeken wordt naar het patroon gebaseerd op leeftijd en geslacht, blijkt uit eerder onderzoek. Wel verschilt het absolute niveau van de risicobereidheid. Daar is nog geen verklaring voor gevonden. De vorm waarin de vragen worden gesteld, leidt evenmin tot grote verschillen in uitkomsten. De resultaten van een conventionele vragenlijst weken nauwelijks af van de uitkomsten waarbij de vragen onderdeel waren van een game.

De onderzoekers pleiten ervoor de verschillende methoden naast elkaar te blijven gebruiken in de pensioensector. ‘Als sector en wetenschap kunnen we op deze manier het snelste van elkaar leren wat wel en niet werkt en waarom’, aldus de auteurs.

Link leggen

Bij het risicodraagvlak is het makkelijker de link te leggen met financieel risico dan bij het minder duidelijke begrip risicohouding. Hoe afhankelijker de deelnemer is van het tweedepijlerpensioen bij het huidige fonds, hoe kleiner het risicodraagvlak. Dat betekent dat het pensioenfonds weinig risico kan nemen. Als de deelnemer minder afhankelijk is van dat pensioeninkomen omdat hij veel inkomen ontvangt uit andere bronnen of veel vermogen heeft, kan het fonds wat meer risico nemen voor deze deelnemer.

Het onderzoek is behalve door Knoef verricht door Jorgo Goossens (Radboud Universiteit) en Raun van Ooijen (Universitair Medisch Centrum Groningen).

U moet ingelogd zijn en een geldig abonnement hebben om een reactie te plaatsen.