Impactbeleggen: een strategisch perspectief

Impactbeleggingen kunnen op meerdere plaatsen in de beleggingsportefeuille een plek krijgen. Hieronder presenteert Achmea Investment Management een raamwerk dat hieraan richting kan geven.

Samenvatting

Het impactpotentieel van een beleggingscategorie geeft aan in welke mate er impact bereikt kan worden met die beleggingscategorie. Dit artikel onderzoekt hoe zowel beleggers als kapitaalverschaffers kunnen bijdragen aan de totstandkoming van impact. Private beleggingen hebben een hoger impactpotentieel dan publieke, maar publieke impactbeleggingen zijn eenvoudiger te implementeren. Strategisch gezien vormt de afweging tussen impactpotentieel en implementeerbaarheid een belangrijke factor bij de keuze van beleggingscategorieën voor impactbeleggen binnen een multi-asset portefeuille.

Het impactpotentieel betreft de bijdrage van de belegger aan de impact

De impact van een impactbelegging is een functie van enerzijds de impact in de reële economie van de betreffende investering en anderzijds van de bijdrage van de investeerder aan de totstandkoming van deze impact. Deze twee niveaus van impact zijn met elkaar verbonden, aangezien de belegger een belangrijke rol kan spelen bij het ondersteunen, versnellen en verhogen van de impact in de reële economie. De naar verwachting te realiseren impact kan niet op voorhand voor een beleggingscategorie als geheel vastgesteld worden. Deze impact wordt pas vastgesteld bij de selectie van individuele impactbeleggingen. Wel kan op voorhand op hoofdlijnen voor een categorie in kaart gebracht worden op welke wijzen en in welke mate de belegger kan bijdragen aan de impact. Dit noemen we hier het impactpotentieel van een beleggingscategorie.

Een belegger kan via verschillende kanalen bijdragen

Een belegger kan langs verschillende kanalen bijdragen aan de totstandkoming van de impact. Het Impact Management Project onderscheidt vier transmissiemechanismen:

- Signaleren. Beleggers kunnen marktsignalen en andere signalen afgeven dat ze gecommitteerd zijn aan het maken van impact. Marktsignalen betreffen het uitsluiten en/of afstoten van bepaalde niet duurzame beleggingen en het alloceren van kapitaal aan duurzame beleggingen. Een voorbeeld van ‘niet-marktsignaal’ is het publiekelijk afstand nemen van bepaalde sectoren of bedrijven, of juist het aanmoedigen van bepaald beleid.

- Actief engagement. Er kan op verschillende manieren gericht invloed uitgeoefend worden op beleidsuitkomsten bij ondernemingen, bijvoorbeeld door in dialoog te gaan met het management en kennis en expertise over te dragen.

- Groei van nieuwe/onderontwikkelde markten. Dit betreft het verschaffen van kapitaal aan impactvolle bedrijven of projecten waarvan de groei wordt bemoeilijkt door beperkte toegang tot externe financiering.

- Flexibel kapitaal. Dit betreft het verschaffen van kapitaal aan impactvolle bedrijven of projecten waarbij flexibele financieringsvoorwaarden noodzakelijk zijn om de impact te kunnen realiseren.

Het impactpotentieel verschilt per beleggingscategorie…

De mate waarin de belegger bijdraagt aan de impact verschilt per transmissiemechanisme. Zo is de effectiviteit van signaalwerking beperkt, zeker ten aanzien van desinvesteringen en uitsluiten. Daarnaast verschilt de effectiviteit van een transmissiemechanisme per beleggingscategorie. Zo werkt engagement gemiddeld genomen beter bij beleggingen in het eigen vermogen dan in het vreemd vermogen van een onderneming of project. Het verschaffen van kapitaal aan impactvolle bedrijven of projecten waarvan de groei vanwege specifieke financiële knelpunten wordt bemoeilijkt, is vooral van toepassing bij private beleggingen. Private categorieën, zoals private equity, infrastructuur en private debt scoren om deze redenen hoger op het impactpotentieel dan publieke beleggingen. Daarbij verschaft een aandeelhouder doorgaans meer risicodraagvlak dan de verschaffer van vreemd vermogen; met meer skin in the game heeft de aandeelhouder in aanleg dan ook een hoger impactpotentieel.

…net als de implementeerbaarheid van impactbeleggen binnen een categorie

Bij de keuze voor een impact-beleggingscategorie is niet alleen het impactpotentieel van belang. Ook de implementeerbaarheid speelt een belangrijke rol. De implementeerbaarheid betreft de complexiteit waarmee een impactbelegging in de portefeuille opgenomen kan worden. Dit is onder andere afhankelijk van de beschikbaarheid van passende impactbeleggingen en de complexiteit van deze beleggingen. Bij de beschikbaarheid gaat het om impactbeleggingen die zowel voldoen aan de impactdoelstellingen als aan de financiële doelstellingen. De complexiteit van een impactbelegging heeft vooral betrekking op de snelheid en eenvoud waarmee een belegging geïmplementeerd kan worden. Zo is het eenvoudiger om bijvoorbeeld in liquide beursgenoteerde impactbeleggingen te beleggen dan in illiquide private impactbeleggingen. Bij laatstgenoemde zijn de financieringsconstructies en de aansturing complexer en vaak is er sprake van een lange doorlooptijd. Daarnaast zijn pensioenfondsen goed bekend met publieke categorieën, terwijl dat niet altijd het geval is met private beleggingen. De implementeerbaarheid van publieke impactbeleggingen is dus meestal eenvoudiger dan van private impactbeleggingen.

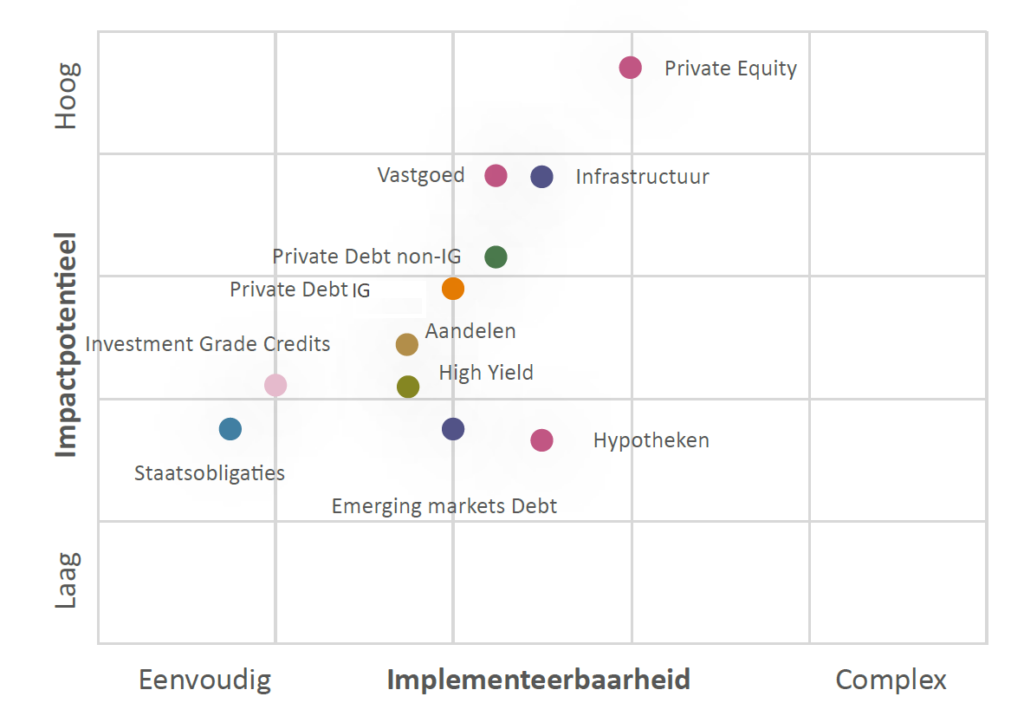

Afweging tussen het impactpotentieel en implementeerbaarheid

De keuze via welke beleggingscategorieën het impactbeleid vorm te geven, kan worden gezien als een afweging tussen het verwachte impactpotentieel en de implementeerbaarheid van de betreffende beleggingscategorie. Deze afweging wordt geïllustreerd in onderstaande figuur. Deze is gebaseerd op onze beoordelingen per beleggingscategorie van de hiervoor beschreven transmissiemechanismen en van de vereiste implementatie-inspanning en -mogelijkheden. Uit deze figuur komt naar voren dat private beleggingen een hoger impactpotentieel hebben dan publieke beleggingen en dat publieke beleggingen juist weer beter scoren op de implementeerbaarheid dan private beleggingen. Bij de genoemde keuze zal een belegger zich moeten afvragen in welke mate en op welke thema hij impact wil hebben, welke concessies hij wil doen en welke haast geboden is. Antwoorden op deze vragen geven richting aan de uiteindelijke keuze bij welke beleggingscategorieën impactbeleggen geïmplementeerd wordt. Hierbij adviseren wij om voldoende spreiding over beleggingscategorieën aan te brengen. Spreiding mitigeert het hogere concentratierisico inherent aan impactbeleggen en het risico dat de gerealiseerde impact significant afwijkt van de beoogde impact. Daarbij is het mogelijk om complexere hoog impactpotentieel categorieën en eenvoudigere impactbeleggingen in een bewust gekozen verhouding te combineren om zo op een efficiënte en effectieve wijze het gewenste impactprofiel te realiseren. Afhankelijk van opgedane ervaringen en zich ontwikkelende doelstellingen kan deze verhouding door de tijd vervolgens worden bijgesteld.

Covered bonds: erg aantrekkelijk! En zeker niet alleen door Duitse probleembanken

De covered bond markt is bij veel beleggers enigszins onbekend. Covered bonds zijn gedekte obligaties met onderpand, veelal hypotheken. De wortels gaan terug naar 1769, toen de Pruisische koning Frederik de Grote Pfandbrieven introduceerde als een kredietvoorziening voor landeigenaren. Tegenwoordig zitten er allerlei eisen aan de samenstelling van de onderpandpool.

Rising stars: dé manier om je als actieve belegger te onderscheiden

Ná de coronacrisis hebben we relatief veel rising stars (upgrades naar investment grade vanuit high yield) gezien. Dit waren vooral fallen angels die tijdens de coronacrisis hun investment grade rating kwijtraakten. Deze bedrijven hadden enkele jaren nodig om hun kredietratio’s te verbeteren om weer toe te kunnen treden tot de investment grade index.